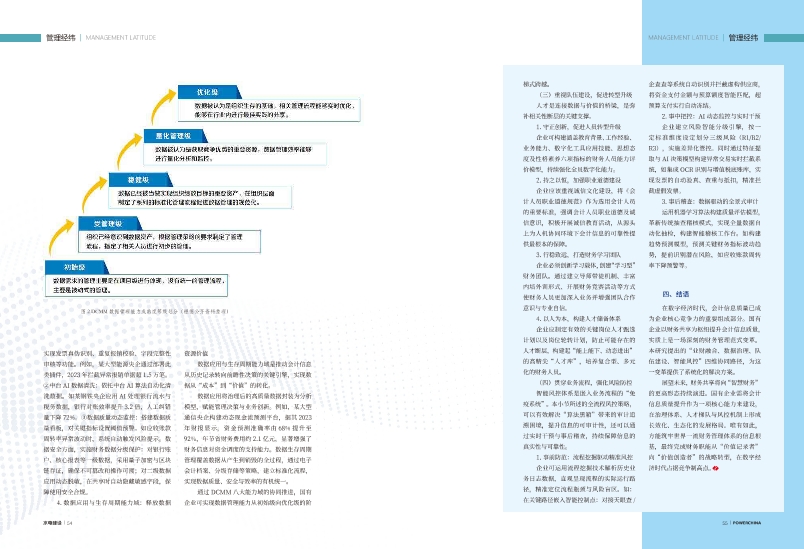

留抵税金异动视角下砂石混凝土项目经营风险研究分析

文章字数:2310

李轩茹

【摘要】随着我国增值税改革的深入推进,留抵退税政策已成为减轻企业税负的重要举措。砂石混凝土行业作为基础设施建设的重要原材料供应商,其经营状况直接影响工程建设的进度和质量。然而,该行业具有资金密集、税负较重等特点,留抵税金异动往往能提前反映企业的经营风险。本文将从留抵税金异常波动的原因以及与经营风险的关联情况等五个方面来分析,通过对税务数据的研究,实现风险的早发现、早应对。

【关键词】留抵税金异常原因 经营风险砂石混凝土项目

一、研究背景与意义

增值税留抵税金是指一般纳税人在当期销项税额小于当期进项税额不足抵扣时,其不足部分可结转至下期继续抵扣的税金。但由于现实情况等各种因素影响,会导致企业产生超额进项税额。考虑到我国的税制体系主要由间接税组成,其中增值税在税收收入中有极大的占比,因此其规模也非常庞大。

(一)行业特性与税收环境

砂石混凝土行业具有以下特点:

1.资本密集型:砂石混凝土行业生产线建设、运输设备购置等前期投入较大,固定资产占比高。

2.周期性强:砂石混凝土行业受基建投资、房地产政策影响显著,需求波动大。

3.税收政策特殊性:增值税一般纳税人适用13%的税率,但原材料(如砂石)采购环节可能因供应商为小规模纳税人或个人,导致进项税额抵扣不足,形成留抵税额。

(二)留抵税金异动的研究价值

留抵税额是指企业当期进项税额大于销项税额所产生的差额,其异动(异常增减)可能反映企业的经营状况变化。从税收数据切入的优势在于:

1.数据客观性:税务数据由系统自动记录,真实性高,可作为经营风险的“先行指标”。

2.动态敏感性:留抵税金变动与采购、生产、销售等环节直接关联,能及时反映现金流、库存、市场需求等风险信号。

二、砂石混凝土项目留抵税金异动的影响因素分析

(一)内部经营因素

1.采购环节:进项抵扣不足的核心诱因

(1)供应商结构与发票合规性

在砂石原材料采购中,部分企业依赖个体采砂户或小规模供应商,此类主体无法提供增值税专用发票(或仅能代开3%的税率发票),导致进项税额抵扣不足。

或存在部分供应商拖延开票或开具不合规发票,导致进项税额无法及时认证抵扣,短期内留抵税额虚低或虚高。

(2)采购价格与付款周期波动

砂石原材料受资源稀缺性影响(如河砂禁采、机制砂推广初期成本高),采购价格突发性上涨时,企业为保障供应提前囤货,导致进项税额集中支出。

或存在向供应商支付预付款但未及时取得发票,导致进项税额确认延迟,账面留抵税额与实际采购规模不匹配。

2.生产环节:产能与库存的联动影响

(1)产能利用率低下与资源闲置

设备投资与进项税额集中抵扣:企业新增生产线或更新设备时,固定资产采购产生的进项税额一次性抵扣,若同期产能未释放,销项税额无法匹配,导致留抵税额短期内激增。

产能过剩与原材料浪费:当实际产量低于设计产能时,单位产品原材料消耗上升,但销项税额未能同比增加,留抵税额随库存累积而升高。

(2)库存管理失效与留抵税额沉淀

原材料库存积压:砂石、水泥等原材料因运输受限或预判需求失误导致过量采购,进项税额提前抵扣,但原材料未能投入生产,形成“沉睡”留抵税额。

产成品滞销与保质期风险:混凝土产品通常存在保质期期限,若下游工程停工或需求骤减,滞销产成品需报废处理,对应原材料的进项税额已抵扣但无销项匹配,留抵税额无法消化。

3.销售环节:收入确认与现金流的滞后效应

(1)下游客户信用风险与结算模式

应收账款延长与销项税额延迟:砂石混凝土企业下游多为建筑、房地产企业,若客户因资金链紧张而延迟付款,企业虽已发货但未开具发票(或按合同约定分期开票),导致销项税额确认滞后。

销售价格下调与销项税额缩水:市场竞争激烈时,企业将降价促销,销项税额同比减少,但前期采购的原材料进项税额不变,留抵税额占营业收入比重上升。

(2)销售区域与渠道结构变化

跨区域销售的税务衔接问题:当企业拓展外地项目时,若未及时办理跨区域涉税事项报验,可能导致销项税额申报与进项抵扣脱节,留抵税额在机构所在地与项目地之间分配异常。

直销与代销模式的税务差异:通过经销商销售时,若经销商延迟确认收货或要求“先货后票”,企业销项税额确认周期延长,留抵税额与实际销售规模偏离。

(二)外部环境因素

砂石混凝土项目留抵税金异动的外部环境因素主要包括政策法规、市场供需、行业竞争等方面,其具体因素如下:

1.政策法规因素:

(1)增值税税率调整:国家调整增值税税率时,若砂石混凝土项目的进项税率与销项税率调整幅度不一致,会导致进销项税额不匹配。另外,税率调整后,若业主验工计价滞后,要求企业开具原税率发票,会使企业进项税额抵扣不充分,进而影响留抵税金。

(2)税收征管政策变化:税务机关加强对砂石料资源税的征管,可能导致企业采购成本增加。若企业无法将增加的成本完全转嫁给下游企业,则会影响企业的资金流和税负,从而间接影响留抵税金。

(3)环保政策影响:严格的环保政策可能限制砂石的开采和运输。一方面,企业为满足环保要求,需投入更多资金用于环保设备购置、原材料环保处理等,这些支出会产生进项税额,但如果生产规模因环保限产而无法扩大,销项税额难以相应增加,会导致留抵税额上升。另一方面,环保政策可能会导致砂石供应减少,价格上涨,企业采购成本增加,进项税额也会相应增加,若销售价格提升幅度较小,则会影响留抵税金。

2.市场供需因素:

(1)需求波动:砂石混凝土的需求主要来自于建筑、公路、铁路等基础设施建设。当房地产市场低迷或基础设施建设项目减少时,市场对砂石混凝土的需求下降,企业销售量减少,销项税额随之减少,但前期采购原材料等形成的进项税额不变,这样会导致留抵税额增加。反之,若市场需求旺盛,企业生产规模扩大,销项税额增加,留抵税额可能会减少。

【摘要】随着我国增值税改革的深入推进,留抵退税政策已成为减轻企业税负的重要举措。砂石混凝土行业作为基础设施建设的重要原材料供应商,其经营状况直接影响工程建设的进度和质量。然而,该行业具有资金密集、税负较重等特点,留抵税金异动往往能提前反映企业的经营风险。本文将从留抵税金异常波动的原因以及与经营风险的关联情况等五个方面来分析,通过对税务数据的研究,实现风险的早发现、早应对。

【关键词】留抵税金异常原因 经营风险砂石混凝土项目

一、研究背景与意义

增值税留抵税金是指一般纳税人在当期销项税额小于当期进项税额不足抵扣时,其不足部分可结转至下期继续抵扣的税金。但由于现实情况等各种因素影响,会导致企业产生超额进项税额。考虑到我国的税制体系主要由间接税组成,其中增值税在税收收入中有极大的占比,因此其规模也非常庞大。

(一)行业特性与税收环境

砂石混凝土行业具有以下特点:

1.资本密集型:砂石混凝土行业生产线建设、运输设备购置等前期投入较大,固定资产占比高。

2.周期性强:砂石混凝土行业受基建投资、房地产政策影响显著,需求波动大。

3.税收政策特殊性:增值税一般纳税人适用13%的税率,但原材料(如砂石)采购环节可能因供应商为小规模纳税人或个人,导致进项税额抵扣不足,形成留抵税额。

(二)留抵税金异动的研究价值

留抵税额是指企业当期进项税额大于销项税额所产生的差额,其异动(异常增减)可能反映企业的经营状况变化。从税收数据切入的优势在于:

1.数据客观性:税务数据由系统自动记录,真实性高,可作为经营风险的“先行指标”。

2.动态敏感性:留抵税金变动与采购、生产、销售等环节直接关联,能及时反映现金流、库存、市场需求等风险信号。

二、砂石混凝土项目留抵税金异动的影响因素分析

(一)内部经营因素

1.采购环节:进项抵扣不足的核心诱因

(1)供应商结构与发票合规性

在砂石原材料采购中,部分企业依赖个体采砂户或小规模供应商,此类主体无法提供增值税专用发票(或仅能代开3%的税率发票),导致进项税额抵扣不足。

或存在部分供应商拖延开票或开具不合规发票,导致进项税额无法及时认证抵扣,短期内留抵税额虚低或虚高。

(2)采购价格与付款周期波动

砂石原材料受资源稀缺性影响(如河砂禁采、机制砂推广初期成本高),采购价格突发性上涨时,企业为保障供应提前囤货,导致进项税额集中支出。

或存在向供应商支付预付款但未及时取得发票,导致进项税额确认延迟,账面留抵税额与实际采购规模不匹配。

2.生产环节:产能与库存的联动影响

(1)产能利用率低下与资源闲置

设备投资与进项税额集中抵扣:企业新增生产线或更新设备时,固定资产采购产生的进项税额一次性抵扣,若同期产能未释放,销项税额无法匹配,导致留抵税额短期内激增。

产能过剩与原材料浪费:当实际产量低于设计产能时,单位产品原材料消耗上升,但销项税额未能同比增加,留抵税额随库存累积而升高。

(2)库存管理失效与留抵税额沉淀

原材料库存积压:砂石、水泥等原材料因运输受限或预判需求失误导致过量采购,进项税额提前抵扣,但原材料未能投入生产,形成“沉睡”留抵税额。

产成品滞销与保质期风险:混凝土产品通常存在保质期期限,若下游工程停工或需求骤减,滞销产成品需报废处理,对应原材料的进项税额已抵扣但无销项匹配,留抵税额无法消化。

3.销售环节:收入确认与现金流的滞后效应

(1)下游客户信用风险与结算模式

应收账款延长与销项税额延迟:砂石混凝土企业下游多为建筑、房地产企业,若客户因资金链紧张而延迟付款,企业虽已发货但未开具发票(或按合同约定分期开票),导致销项税额确认滞后。

销售价格下调与销项税额缩水:市场竞争激烈时,企业将降价促销,销项税额同比减少,但前期采购的原材料进项税额不变,留抵税额占营业收入比重上升。

(2)销售区域与渠道结构变化

跨区域销售的税务衔接问题:当企业拓展外地项目时,若未及时办理跨区域涉税事项报验,可能导致销项税额申报与进项抵扣脱节,留抵税额在机构所在地与项目地之间分配异常。

直销与代销模式的税务差异:通过经销商销售时,若经销商延迟确认收货或要求“先货后票”,企业销项税额确认周期延长,留抵税额与实际销售规模偏离。

(二)外部环境因素

砂石混凝土项目留抵税金异动的外部环境因素主要包括政策法规、市场供需、行业竞争等方面,其具体因素如下:

1.政策法规因素:

(1)增值税税率调整:国家调整增值税税率时,若砂石混凝土项目的进项税率与销项税率调整幅度不一致,会导致进销项税额不匹配。另外,税率调整后,若业主验工计价滞后,要求企业开具原税率发票,会使企业进项税额抵扣不充分,进而影响留抵税金。

(2)税收征管政策变化:税务机关加强对砂石料资源税的征管,可能导致企业采购成本增加。若企业无法将增加的成本完全转嫁给下游企业,则会影响企业的资金流和税负,从而间接影响留抵税金。

(3)环保政策影响:严格的环保政策可能限制砂石的开采和运输。一方面,企业为满足环保要求,需投入更多资金用于环保设备购置、原材料环保处理等,这些支出会产生进项税额,但如果生产规模因环保限产而无法扩大,销项税额难以相应增加,会导致留抵税额上升。另一方面,环保政策可能会导致砂石供应减少,价格上涨,企业采购成本增加,进项税额也会相应增加,若销售价格提升幅度较小,则会影响留抵税金。

2.市场供需因素:

(1)需求波动:砂石混凝土的需求主要来自于建筑、公路、铁路等基础设施建设。当房地产市场低迷或基础设施建设项目减少时,市场对砂石混凝土的需求下降,企业销售量减少,销项税额随之减少,但前期采购原材料等形成的进项税额不变,这样会导致留抵税额增加。反之,若市场需求旺盛,企业生产规模扩大,销项税额增加,留抵税额可能会减少。