文章字数:1778

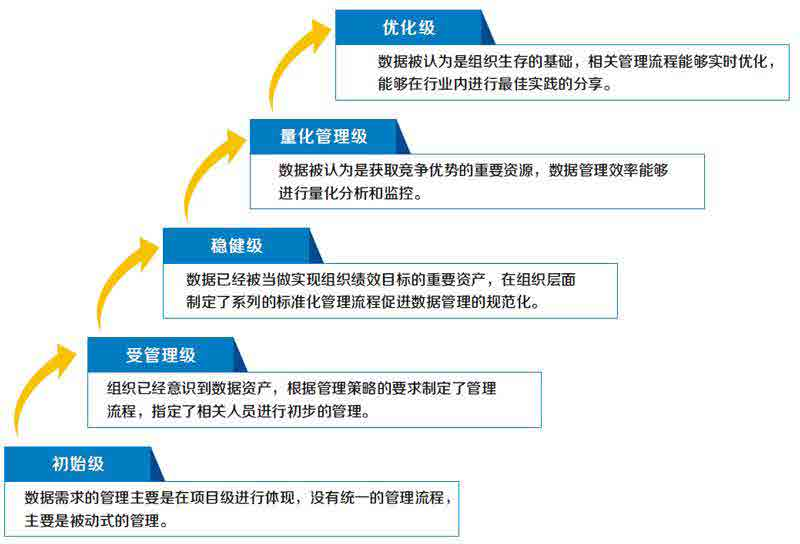

图2DCMM数据管理能力成熟度等级划分(根据公开资料整理)

图2DCMM数据管理能力成熟度等级划分(根据公开资料整理) 实现发票真伪识别、重复报销校验、字段完整性审核等功能。例如,某大型能源央企通过部署此类插件,2023年拦截异常报销单据超1.5万笔。②中台AI数据清洗:依托中台AI算法自动化清洗数据。如某钢铁央企应用AI处理银行流水与税务数据,银行对账效率提升3.2倍,人工纠错量下降72%。③数据质量动态监控:搭建数据质量看板,对关键指标设置阈值预警。如应收账款周转率异常波动时,系统自动触发风险提示。数据安全方面,实施财务数据分级保护:对银行账户、核心报表等一级数据,采用量子加密与区块链存证,确保不可篡改和操作可溯;对二级数据应用动态脱敏,在共享时自动隐藏敏感字段,保障使用安全合规。

4.数据应用与生存周期能力域:释放数据资源价值

数据应用与生存周期能力域是推动会计信息从历史记录转向前瞻性决策的关键引擎,实现数据从“成本”到“价值”的转化。

数据应用将治理后的高质量数据封装为分析模型,赋能管理决策与业务创新。例如,某大型通信央企构建动态现金流预测平台,据其2023年财报显示,资金预测准确率由68%提升至92%,年节省财务费用约2.1亿元,显著增强了财务信息对资金调度的支持能力。数据生存周期管理覆盖数据从产生到销毁的全过程,通过电子会计档案、分级存储等策略,建立标准化流程,实现数据质量、安全与效率的有机统一。

通过DCMM八大能力域的协同推进,国有企业可实现数据管理能力从初始级向优化级的阶梯式跨越。

(三)重视队伍建设,促进转型升级

人才是连接数据与价值的桥梁,是弥补相关性断层的关键支撑。

1.守正创新,促进人员转型升级

企业可构建涵盖教育背景、工作经验、业务能力、数字化工具应用技能、思想态度及性格素养六项指标的财务人员能力评价模型,持续强化全员数字化能力。

2.持之以恒,加强职业道德建设

企业应该重视诚信文化建设,将《会计人员职业道德规范》作为选用会计人员的重要标准,强调会计人员职业道德及诚信意识,积极开展诚信教育活动,从源头上为人机协同环境下会计信息的可靠性提供最根本的保障。

3.行稳致远,打造财务学习团队

企业必须创新学习载体,创建“学习型”财务团队。通过建立导师带徒机制、丰富内培外训形式、开展财务竞赛活动等方式使财务人员更加深入业务并增强团队合作意识与专业自信。

4.以人为本,构建人才储备体系

企业应制定有效的关键岗位人才甄选计划以及岗位轮转计划,防止可能存在的人才断层,构建起“能上能下、动态进出”的高精尖“人才库”,培养复合型、多元化的财务人员。

(四)贯穿业务流程,强化风险防控

智能风控体系是嵌入业务流程的“免疫系统”。本小节所述的全流程风控策略,可以有效解决“算法黑箱”带来的审计追溯困境,提升信息的可审计性,还可以通过实时干预与事后稽查,持续保障信息的真实性与可靠性。

1.事前防范:流程挖掘驱动精准风控

企业可运用流程挖掘技术解析历史业务日志数据,直观呈现流程的实际运行路径,精准定位流程瓶颈与风险盲区。如:在关键路径嵌入智能控制点:对接天眼查/企查查等系统自动识别并拦截虚构供应商,将资金支付金额与预算额度智能匹配,超预算支付实行自动冻结。

2.事中把控:AI动态监控与实时干预

企业建立风险智能分级引擎,按一定标准维度设定划分三级风险(R1/R2/R3),实施差异化管控。同时通过特征提取与AI决策模型构建异常交易实时拦截系统,如集成OCR识别与增值税底账库,实现发票的自动验真、查重与抵扣,精准拦截虚假发票。

3.事后稽查:数据驱动的全景式审计

运用机器学习算法构建质量评估模型,革新传统抽查稽核模式,实现全量数据自动化抽检,构建智能稽核工作台。如构建趋势预测模型,预测关键财务指标波动趋势,提前识别潜在风险,如应收账款周转率下降预警等。

四、结语

在数字经济时代,会计信息质量已成为企业核心竞争力的重要组成部分。国有企业以财务共享为枢纽提升会计信息质量,实质上是一场深刻的财务管理范式变革。本研究提出的“业财融合、数据治理、队伍建设、智能风控”四维协同路径,为这一变革提供了系统化的解决方案。

展望未来,财务共享将向“智慧财务”的更高形态持续演进。国有企业需将会计信息质量提升作为一项核心能力来建设,在治理体系、人才梯队与风控机制上形成长效化、生态化的发展格局。唯有如此,方能筑牢世界一流财务管理体系的信息根基,最终完成财务职能从“价值记录者”向“价值创造者”的战略转型,在数字经济时代占据竞争制高点。