文章字数:1176

图1DCMM数据管理能力成熟度评估模型(根据公开资料整理)

图1DCMM数据管理能力成熟度评估模型(根据公开资料整理) 这一战略性数据资源的全生命周期治理与赋能,将其转化为驱动企业高质量发展的核心数据动能。

三、基于财务共享的会计信息质量提升策略

(一)深化业财融合,提升管理效率

业财深度融合是打通数据链路、解决信息孤岛的前提。

1.优化内部流程,赋能业财融合与战略决策

企业应建立统一规范的流程标准,实现对经济活动的标准化管理。关键在于打通财务与业务系统间的信息壁垒,消除因标准不一、环节冗杂造成的数据延迟。为此,企业需制定刚性的管理制度,将内部业财活动统一纳入共享平台管理。

2.集成业务系统,打造数字转型财务中枢

企业将自动化、智能化技术融入财务共享平台及接口设计,有助于建立数据交互标准、实现数据闭环。通过优化业务流程、内嵌风险管控点、打通业财通道、数据可视化、引入人工智能、贯通全域数据链等方式,可将财务共享平台升级为集“数据处理、风险管控、业财融合、经济运行监测、智慧财务应用、分析决

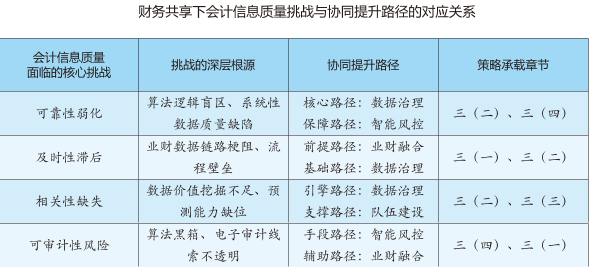

为系统应对财务共享模式下会计信息质量面临的新挑战,本研究构建了“业财融合—数据治理—队伍建设—智能风控”的四维协同路径。该路径并非孤立施策,而是针对四大痛点的根源进行精准发力。其对应关系如下表所示:

策支持”于一体的综合性中枢,将分散、异构的原始数据治理为标准可信的高质量资源。

3.完善安全机制,构建财务数据立体防护网

财务共享体系下,企业的业务信息以及财务数据均沉淀在财务共享服务平台,一旦出现安全漏洞,造成信息数据的泄露或丢失,带来的经济损失是不可估量的。可以采取的手段有:坚持最小权限原则、对信息数据进行敏感性分类、数据加密、定期备份更新、开展数据安全培训等。

(二)强化数据治理,夯实信息基础

在财务共享模式深度融合至国有企业管理肌理的当下,系统化的数据治理是将原始数据淬炼为战略性数据资源的必由之路。本小节依据数据管理能力成熟度模型(DCMM),系统化构建治理体系。

1.数据战略与治理能力域:筑牢数据管理架构

在组织层面,企业可以依据数据治理能力域要求,构建“集团数据治理委员会—财务共享数据中台—业务单元数据专员”三级架构,财务共享数据中台设立专职数据治理岗,负责跨系统数据标准的执行与监督,确保数据治理流程在组织上实现纵向贯通、横向协同。

2.数据架构与标准能力域:构建统一数据底座

数据架构能力域旨在通过技术实现数据整合与共享。国有企业可依托财务数据中台,打通ERP、OA等系统接口,构建“业财资税”一体化架构。例如,某大型制造央企通过中台整合应付账款数据,实现与采购订单、发票信息的自动匹配,据其2023年报告显示,该举措使数据匹配准确率从75%提升至98%。在数据标准方面,需建立主数据与交易数据的统一规范。

3.数据质量与安全能力域:保障信息真实可靠

数据质量与安全能力域通过全流程管控,确保会计信息可靠性。

数据质量方面可采取以下措施:①采集端智能校验:在数据采集端部署智能校验插件,