发投入压力逐年增大,研发费用归集形势 严峻。

文章字数:753

三、研发费用归集存在问题的原因分析

(一)研发费用预算管理流于形式,业财沟通不到位

实际研发费用归集情况与预算出现偏差,一方面是由于科技创新的复杂性和不确定性,导致研发项目进展难以准确预测,更重要的原因是部分施工项目研发费用预算管理工作未落到实处。部分施工项目在编制研发费用预算时缺乏科学性和全面性,通常凭借经验和主观估算,工程科技部门未和财务、物资、经管等部门有效沟通,也未及时准确地对预算进行调整,最终导致预算不准确。

(二)研发费用核算机制不健全,人员业务素质不足

研发活动通常依托于施工现场开展,研发活动与常规项目成本在实际操作中常常存在交叉和重叠,若施工企业未明确界定研发费用的核算范围,研发费用归集将缺乏有效的参考标准。此外,部分施工项目工作人员由于学习能力、工作能力不同,业务素质存在差距,对研发费用核算的政策法规掌握不够充分,不具备准确的判断能力,致使研发费用与项目成本混淆不清;个别人员对研发费用归集的重视程度不足,往往忽视企业推行的新方法、新平台,不主动转变为更科学的工作方式,导致研发费用归集不够规范。

(三)施工项目质量参差不齐

施工项目质量与研发项目质量息息相关,不同的施工项目由于管理水平、项目所处地域、人员配置等方面存在差异,导致各项目质量参差不齐,部分项目仅能保障正常生产施工运转,在技术创新和研发投入方面表现差强人意,难以有效开展研发活动;或即使有开展研发活动的条件,也难以发掘项目的可研点;或即使进行了科研立项,也因为各种条件限制而未能通过科技局评审。尤其是施工企业自营性项目的萎缩,导致研发费用依托点极不平衡。

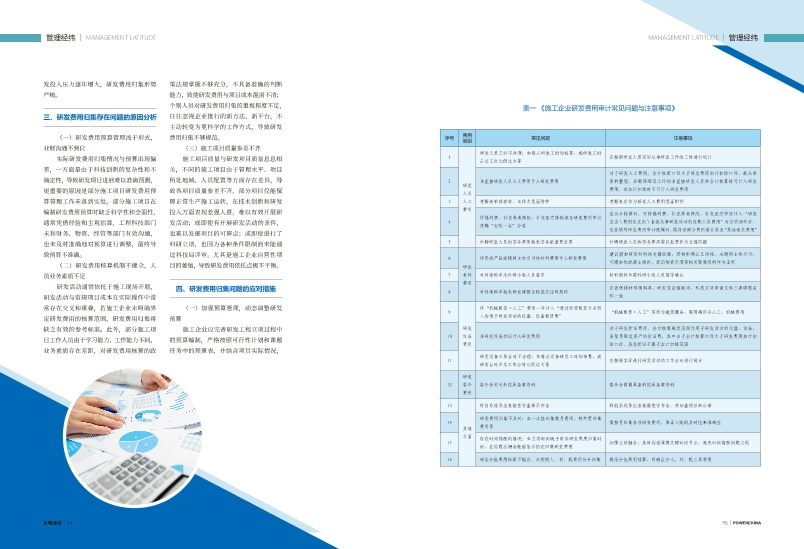

四、研发费用归集问题的应对措施

(一)加强预算管理,动态调整研发预算

施工企业应完善研发工程立项过程中的预算编制,严格按照可行性计划和课题任务中的预算表,并结合项目实际情况,

(一)研发费用预算管理流于形式,业财沟通不到位

实际研发费用归集情况与预算出现偏差,一方面是由于科技创新的复杂性和不确定性,导致研发项目进展难以准确预测,更重要的原因是部分施工项目研发费用预算管理工作未落到实处。部分施工项目在编制研发费用预算时缺乏科学性和全面性,通常凭借经验和主观估算,工程科技部门未和财务、物资、经管等部门有效沟通,也未及时准确地对预算进行调整,最终导致预算不准确。

(二)研发费用核算机制不健全,人员业务素质不足

研发活动通常依托于施工现场开展,研发活动与常规项目成本在实际操作中常常存在交叉和重叠,若施工企业未明确界定研发费用的核算范围,研发费用归集将缺乏有效的参考标准。此外,部分施工项目工作人员由于学习能力、工作能力不同,业务素质存在差距,对研发费用核算的政策法规掌握不够充分,不具备准确的判断能力,致使研发费用与项目成本混淆不清;个别人员对研发费用归集的重视程度不足,往往忽视企业推行的新方法、新平台,不主动转变为更科学的工作方式,导致研发费用归集不够规范。

(三)施工项目质量参差不齐

施工项目质量与研发项目质量息息相关,不同的施工项目由于管理水平、项目所处地域、人员配置等方面存在差异,导致各项目质量参差不齐,部分项目仅能保障正常生产施工运转,在技术创新和研发投入方面表现差强人意,难以有效开展研发活动;或即使有开展研发活动的条件,也难以发掘项目的可研点;或即使进行了科研立项,也因为各种条件限制而未能通过科技局评审。尤其是施工企业自营性项目的萎缩,导致研发费用依托点极不平衡。

四、研发费用归集问题的应对措施

(一)加强预算管理,动态调整研发预算

施工企业应完善研发工程立项过程中的预算编制,严格按照可行性计划和课题任务中的预算表,并结合项目实际情况,