文章字数:2484

多地体现为“积极义务”。与勤勉义务相关的信义义务类型主要包括以下6项:董事的催缴出资义务、董监高关于股东抽逃出资的责任义务、董监高的依法分配利润的义务、董监高关于违法减资的责任义务、董事的清算义务和董监高关于违法提供财务资助的责任义务。

1.董事的催缴出资的义务

本次《公司法》修改最引发关注和争议的当属“注册资本五年实缴”的规定,而新公司法第51条将董事明确作为核查出资情况的义务人,“有限责任公司成立后,董事会应当对股东的出资情况进行核查,发现股东未按期足额缴纳公司章程规定的出资的,应当由公司向该股东发出书面催缴书,催缴出资。未及时履行前款规定的义务,给公司造成损失的,负有责任的董事应当承担赔偿责任。”这则规定让各公司董事“如临大敌”。

但事实上,公司董事对于出资实缴情况的核查义务早在《公司法司法解释三》中就已经初现端倪,最高院在(2018)最高法民再366号“斯曼特案”中,进一步认为“上述规定的目的是赋予董事、高级管理人员对股东增资的监管、督促义务,从而保证股东全面履行出资义务、保障公司资本充实。”因此,本次《公司法》修订实际上是《公司法司法解释三》规定的补充,并贯彻了最高院的上述意见,确定无论公司设立还是后续增资,董事均负有督促股东全面及时履行出资义务的职责。

但上述条款仍然让人有所疑惑,从51条来看,对股东出资情况核查的是“董事会”,若发现未按期缴纳的,应由公司向公司发出书面催缴文书,未履行该催缴义务,负有责任的“董事”应当承担赔偿责任,由此,似乎出现了核查主体(董事会)、通知主体(公司)、责任主体(董事)不一致的情况。

在没有进一步规定明确以前,从控制风险的角度,董事会全体董事都应负有出资核查义务,若发现股东未实缴情况,应上报董事会,由董事会确定宽限期等催缴方案,以董事会名义提请公司向股东发出书面催缴通知。且建议董事会应将股东出资的核查情况作为固定议题,定期进行核查、汇报,并反馈和通知各股东。

但如果未出资方本身为大股东,且控制了董事会,导致董事会无法召开并形成决议,或公司因各种原因不配合签发出资催缴通知的情况。在此情况下,则应允许董事以个人名义向未实缴股东发出催缴函作为履职证明,但此时个别董事的催缴行为仅代表个人的勤勉尽职,并不代表其他董事的催缴义务豁免,故其他董事仍有义务另行单独或联合发出相应催缴通知。

对于新任董事,是否有义务对任职前的股东出资情况进行核查、对于已经发生的出资逾期是否应该再次通知催缴?对此尚有待进一步明确,但就一般理解而言,勤勉义务的内涵决定了应按照存续股东状态充分核查相应出资情况,鉴于出资逾期情况仍然延续,且未通过股东失权等方式加以制约,说明其对公司利益的侵害状态也仍然持续。出于对公司利益的维护、避免“放任损害延续”的角度而言,新任董事应有义务要求公司或自行向逾期出资股东进行再次催缴。

2.董监高对于抽逃出资的责任义务

新《公司法》第53条规定了在股东抽逃出资情况下,负有责任的董监高的责任义务。出资之后的“抽逃”和注册资本不足相比,具有较强的隐蔽性,什么样的行为属于“负有责任”的董监高,在实务当中较难辨别。《公司法司法解释三》对于“负有责任”仅要求“协助抽逃出资”的其他股东、董事、高级管理人员或者实际控制人才对此承担连带责任。本次新公司法将协助抽逃出资的表述扩展成了“负有责任”,是否意味着从协助抽逃出资的积极行为到明知、应知出逃的放任行为都可归类于“富有责任”,确有待后续司法解释予以进一步说明。

3.董事的清算义务

原《公司法》对于清算义务人按照公司性质的不同做出了相应区分,本次新《公司法》延续了《民法典》的立法精神,统一将公司清算义务人规定为董事。

根据新《公司法》第232条的规定,董事为公司清算义务人,清算组由董事组成,但是公司章程另有规定或者股东会决议另选他人的除外。

董事在仅作为清算义务人而非清算组成员的情况下,其承担清算义务包括“推动清算组的成立”和“配合清算工作”两方面。而当董事同时作为清算组成员的情况下,新《公司法》再次强调清算组成员的忠实勤勉义务。新《公司法》第238条规定,清算组成员怠于履行清算职责,给公司造成损失的,应当承担赔偿责任;因故意或者重大过失给债权人造成损失的,应当承担赔偿责任。据此,“怠于清算,给公司造成损失”本身即可构成承担赔偿责任的理由,而不仅限于原《公司法司法解释二》“导致主要财产、账册、重要文件等灭失”,且除债权人外,公司亦可要求相关清算组成员承担赔偿责任。

4.董监高的依法分配利润的义务

新公司法第211条规定,公司违反本法规定向股东分配利润的,股东应该返还违反规定分配的利润,给公司造成损失的,股东及负有责任的董事、监事、高级管理人员应当承担赔偿责任。

5.董监高关于违法减资的责任义务

新公司法第226条规定:违反本法规定减少注册资本的,股东应当退还其收到的资金,减免股东出资的应当恢复原状;给公司造成损失的,股东及负有责任的董事、监事、高级管理人员应当承担赔偿责任。

6.违法提供财务资助的责任义务

新公司法第163条对他人收购本公司或其母公司股份提供财务资助行为采取了原则禁止例外允许的处理。

广义上的财务资助通常指的是公司对子公司、关联公司或外部个人及企业提供贷款、担保、投资等形式的资金支持。新《公司法》仅规定了一种具体表现形式―― 公司为他人取得本公司或其母公司股份提供财务资助,也即在股份收购的过程中收购人提供的资金部分或全部来源于被收购公司或其子公司本身。新《公司法》确列举了财务资助的具体情形包括“赠与、借款、担保以及其他财务资助”,并明确了例外允许财务资助情况的具体要求为“财务资助累计总额不超过已发行股本总额百分之十;董事会作出决议经全体董事三分之二以上通过”,在很大程度上回应了公司治理的现实需求,改善了原本制度的不足之处,大大提高了制度的明确性及可执行性。

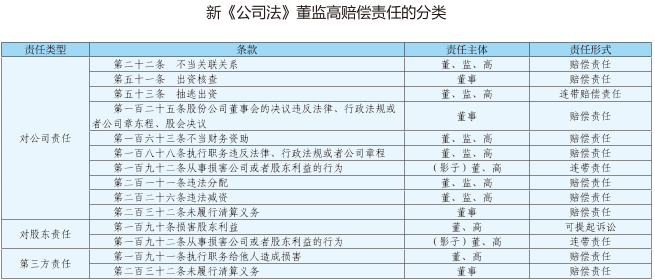

二、董监高违反信义义务的赔偿责任

根据新公司法相关条文,董监高违反信义义务责任有所加重,直接表现在于违反信义义务的赔偿责任的扩张。

(一)赔偿责任分类

按照责任对象进行类型化区分,董监高的赔偿责任包括对公司责任、对股东责任、和对第三方责任三大类。